会社を設立して初めて創業融資を受けるときの選択肢として、最もオーソドックスな方法は日本政策金融公庫からの融資でしょう。

日本政策金融公庫からの融資を卒業したり、公庫の次の選択肢として登場するのは、間違いなく保証協会付融資です。

いきなりプロパー融資ですと、ハードルが高すぎますし、銀行側からしてみてもプロパーで融資をするのはリスクが高すぎる。

mica

mica

そして保証協会付き融資を受けるときには、「責任共有制度」が活用されます。

今回は、この「責任共有制度」と「部分負担方式」、「負担金方式」について説明します。

経営者は、保証協会付き融資を受けるときに、必ず「責任共有制度」と「部分負担方式」、「負担金方式」を目にすることになりますので、事前に理解しておいて損はありません。

信用保証協会とは

まず初めに、信用保証協会とその役割について再確認します。

信用保証協会とは、会社などの事業者が銀行から融資を受けるときに会社の借入債務を保証し、返済できないときには会社に代わって銀行に弁済する公的機関のことです。

保証協会が会社の債務を保証することで、銀行は融資をしやすくなりますし、資金が事業会社に回ることで経済全体が活性化することにもなります。

信用保証協会の社会的な存在意義は大きい。

信用保証協会が事業者の債務を保証するときには「責任共有制度」が活用されることになります。

保証協会付き融資における責任共有制度とは

責任共有制度とは、事業会社への融資額について保証協会と金融機関が共に責任を負担する制度ことです。

簡単な例を挙げるとすれば、会社に融資した1,000万円が焦げ付いたときには、保証協会が全額責任を負うのではなく、保証協会と銀行が共に損失を負担するということです。

平成19年までは保証協会が事業者の債務を原則100%保証していました。ただ保証協会が事業者の債務を100%保証することになると、最終的に銀行側がリスクを負担することはないので、融資の審査が保証協会任せになってしまい、銀行側の審査が緩くなっていたとも言われています。

事業者の借入債務について、保証協会と銀行が責任を共有することで、(貸倒リスクを回避するため)両者が真剣に会社を支援することにも繋がることになります。

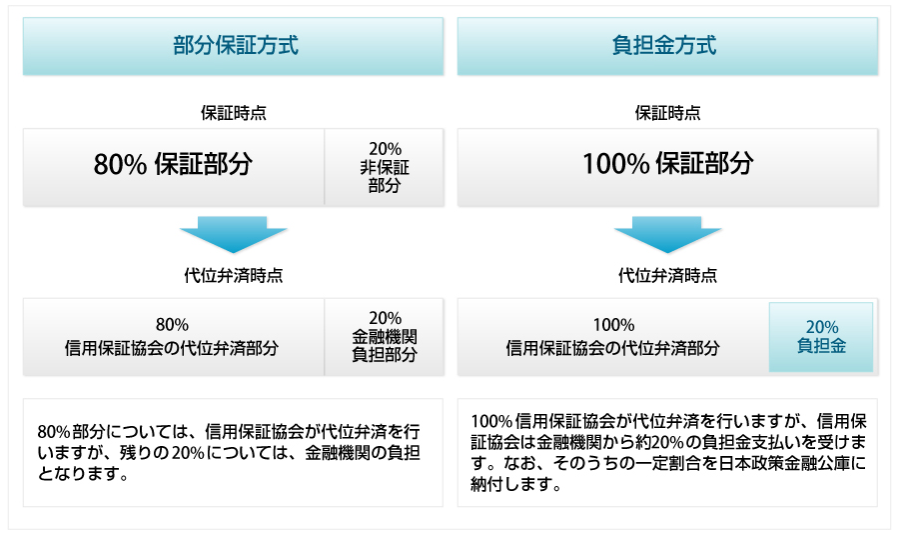

責任共有制度のうち、部分負担方式とは

責任共有制度には、部分負担方式と負担金方式という2つの方式があります。

まず前者の部分負担方式とは、融資のうちの80%を保証協会が保証し、残りの20%を銀行が負担する方式のことです。

例えば、会社に貸し付けた1,000万円が返済不能となった場合には、保証協会が800万円を代位弁済することになりますが、残りの200万円については銀行側が負担することになります。

平成19年前のように会社の返済債務を100%保証協会が負担するとすれば、銀行側の融資審査が甘くなる可能性がありますが、銀行側が20%の責任を負担することで適正な審査が期待されることになります。

また銀行側にとっても業績評価を上げるために貸出残を増加させる動機がありますが、20%の責任を負わせることで無謀な融資を事前に防止する効果も期待できます。

責任共有制度のうち、負担金方式とは

負担金方式とは、保証時点では保証協会が事業者の借入債務を100%保証することになりますが、代位弁済状況等に応じて、金融機関は信用保証協会に対し負担金を支払うことにより、部分保証と同等の負担を負う方式のことです。

負担金方式では、保証時点はもちろん、代位弁済のときも保証協会が100%代位弁済をしますが、事後的に信用保証協会が金融機関から約20%の負担金の支払を受けることになります。

因みに、部分負担方式を採用するか、負担金方式を採用するかは銀行側が選択します。

(信用保証協会webサイトより)

(信用保証協会webサイトより)

責任共有制度のメリットとデメリット

保証協会付き融資のときには、会社が信用保証協会に対して保証してもらうことの対価、すなわち信用保証料を支払うことになります。

この信用保証料は、責任共有制度での保証料率が低くなったために、信用保証料も安くなります。

ただ既に説明したように、金融機関側の融資審査のハードルが上がったと考えられていますので、その分、融資の実行も多少はハードルが上がります。