ご存知のように融資は事業会社が金融機関から資金を受け入れて、その後、返済することで契約(金銭消費貸借契約)は終了することになります。これが大原則。

しかし事業会社の社長や、個人事業主のなかには、金融機関から融資を受けたくても、受けられない方がいらっしゃることも事実。

過去の事故案件(例えば、破産など)の当事者であったり、代位弁済された会社の連帯保証人になっていて未だに債務を完済していないなどの事情があれば融資を受けるのは厳しくなります。

こうした事情を抱えていて、しかも本人が融資を受けるのが厳しいときには「どうにかして融資を受けたい」と考える経営者もいるようです。

本来の融資の受けることができない経営者が、融資を受けるために企てる迂回融資もその選択肢の1つでしょう。

次節以降では、迂回融資と、迂回融資が発覚した場合に債務者はどうしなければならないかについて説明します。

迂回融資とは

そもそも「迂回融資」という言葉に馴染みがない方もいるかもしれないので、簡単に迂回融資について説明します。

迂回融資とは、真に資金を借入したい人や事業者が、第三者を経由してお金を受け入れる融資のこととです。

第三者としては、関連会社や配偶者を介在させることがあります。

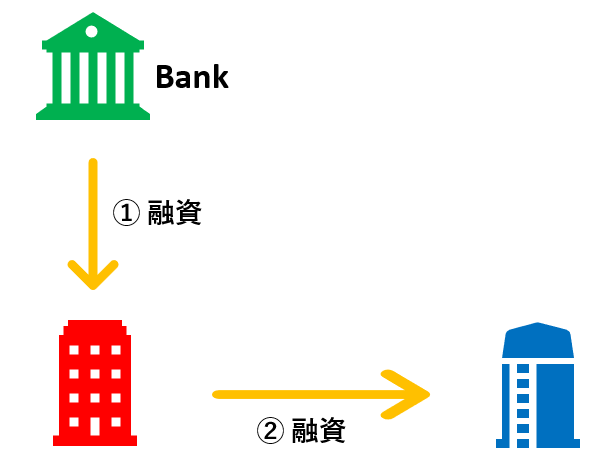

迂回融資の資金の流れ

実際に融資を受けたい青い会社が、第三者である赤い会社を経由して、銀行から融資を受けます。お金の流れとしては、まずは赤い会社が銀行から融資を受け(①融資)、その後に青い会社に資金を移動(②融資)させることになる。

例えば、高齢者であったり、過去に破産をしていて融資を完済できなかったことがあれば、融資を受けたくても金融機関が融資をするのは難しくなります。

破産の当事者などであった場合には、金融機関内部にデータが残っていますので、借入したくても借入はできないでしょう。

(事故案件の当事者であっても、例えば、相当期間経過していて禊ぎ等が済んでいれば融資を受けられることも稀にあります。)

融資を受けることができない会社は、第三者を介在させて融資を受けようと考えるようです。

自分が融資を受けたくても何らかの事情があって融資を受けられない。これが迂回融資をする際の典型的な動機になります。

迂回融資をしてしまった場合は?

資金調達や、資金繰りに困窮すると真剣に迂回融資を企てたり、実際に迂回融資の実行をしてしまう事業者がいます。

そしてその後迂回融資が発覚した場合には必ずトラブルになりますし、金融機関側の融資担当者は「自分は騙された」と感じるはずで、厳しい対応をとられてもやむを得ない。

因みに、日本政策金融の借用証書には次のようなことが記載されています。

中略~ 本借入金債務について期限の利益を失い、借主および連帯保証人は直ちに債務の全額を弁済します。~中略~

・借主が本借入の前後を問わず公庫に対し、不実の申し出もしくは報告をし、または必要な事実の申し出もしくは報告を怠ったとき。

・借主が本借入金を公庫が認めた資金使途以外に使用したときまたは借入れ後、長期にわたり使用しなかったとき

迂回融資をしようとする場合には、実際に資金を必要としている人が借入申込者となるのではなく、関連会社や配偶者などを借入申込人として必要書類を作成することになります。

このような借入必要書類を作成して金融機関に融資の申込をすると、「不実の申し出」をすることになり、契約に違反することになります。

期限の利益を失うとは?

金融機関との(金銭消費貸借)契約書には、必ずと言って良いほど「期限の利益」という文言が記載されています。

例えば、元金の返済日が2018年12月31日だとします。この場合、借入金の債務者は2018年12月31日までは元金を返済する必要がありません。「12月31日までは元金を支払う必要がない」ということが、債務者にとっては「利益」(≒メリット)になります。

これが「期限の利益」の意味です。

逆に「期限の利益を失う」とは、借入金の債務者は12月31日を待つまでもなく、すぐに元金を返済しなければならなくなるということです。

債務者が金融機関との間の契約に違反(例えば、迂回融資など)した場合、債務者は期限の利益を失うので、返済期日前に弁済しなければならなくなります。これが迂回融資したときの大原則です。

コロナウイルスで打撃を受けている経営者が、公庫から特別融資を受けるための秘訣を次のリンク先の記事で解説しています。実際に新型コロナウイルス特別融資のサポートをした経験を踏まえてポイントを加筆しました(2020年4月5日)。