借入において金利は、借入側にとっては資金調達のためにかかるコストであって、貸付する銀行側にとっては貸倒リスクに対するリターンで、借入側の信用リスクや倒産リスクによって金利は上下します。

借入側の信用等によって金利は上下しますが、金利に上限がないとすると、債務者の窮状に便乗した高利貸が横行し、債務者が負のスパイラルに陥る可能性があります。

そのために金利には一定の上限が設けられています。

ここでは、かつて社会問題化したグレーゾーンの金利についておさらいします。

グレーゾーン金利とは?

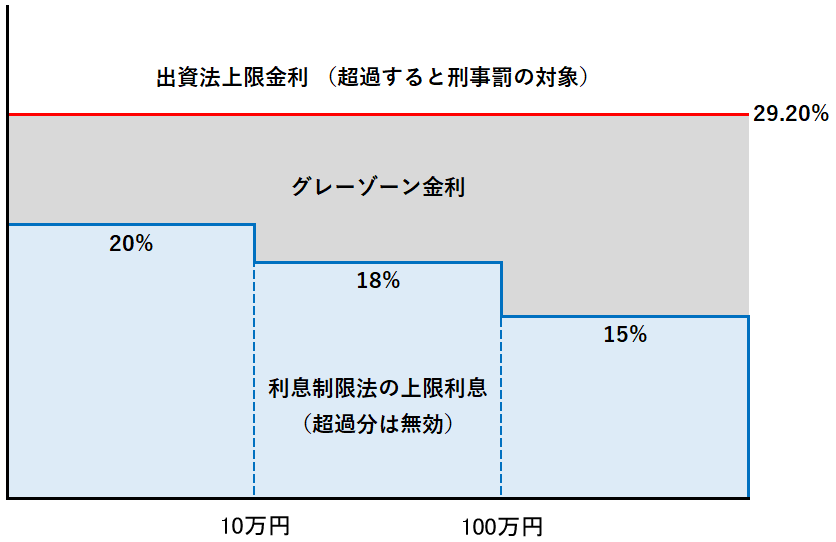

金利の上限について定めた法律は2つありました。

まず1つ目は、利息制限法という法律で、借入金額に応じて金利の上限は15%~20%と定めています。

もう1つは、出資法(正式名称:出資の受入れ、預り金及び金利等の取締りに関する法律)という法律で、金利の上限を29.2%と定め、この上限を超えると刑事罰の対象になるとされていました。

グレーゾーンの金利とは、この2つの法律の上限の間の金利のことです。

利息制限法の上限利息を越えて支払った利息は民事上無効ですが、出資法の上限利息を越えなければ刑事罰の対象にはならないので、グレーゾーン金利と呼ばれていました。

このグレーゾーンの金利は、たとえ支払ってしまったとしも民事上は無効ですので、「原則として」債務者は過払い金の返還を請求できます。

本来ならば利息制限法の上限を超える利息は無効で、過払いした債務者は返還を請求できるのですが、みなし弁済に該当してしまうと(利息制限法の上限を超えた利息であっても)貸金業者は過払い金の返還を請求する必要がなくなるんですね。

貸金業者はこの「みなし弁済」という規定を逆手にとって、潤っていたわけです。

※ みなし弁済の規定は既に廃止されています。

グレーゾーン金利の改正内容は?

上で説明したグレーゾーン金利ですが、債務者が支払う必要のない支払い、返済しきれいないほどの借金を抱えてしまう「多重債務者」が増加し社会問題化したこともあり、出資法が改正されました。

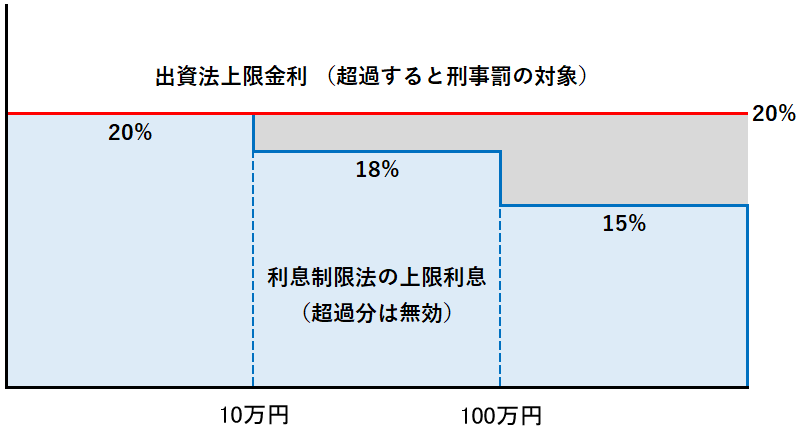

改正後は出資法においても、利息制限法の上限と同様に上限金利が20%になり、この上限を超えると刑事罰の対象になります。

また上の図で、グレーの部分がありますが、この部分の利率は行政処分の対象になることになりました。

利息制限法を越える利息は、もちろん無効で、みなし弁済の規定は廃止されていますので、過払いした債務者は返還請求することができます。