金融機関から融資や借入をする場合には、出来ることなら信用保証協会に頼ることなく、資金を調達したいもの。しかし実際には、信用保証協会に頼らなければならないことが多く、実際、保証協会にお世話になっている事業会社は非常に多いのいが現状です。

既に事業を営んでいる会社の経営者であれば、信用保証協会の役割については十分に知っていることでしょう。

しかし、これから新たに起業したり、初めて資金調達する方にとっては、必ずしも信用保証協会の役割や、メリットなどについて詳しくない方もいらっしゃるはず。

なかには既に事業を営んでいる会社の経営者であっても、信用保証協会の詳細までは知らない社長もいるかもしれない。

そこで信用保証協会の概要や、役割などについてお伝えします。

信用保証協会のキホン的な仕組み

金融機関は資金が必要な会社に資金を貸し出すという社会的な役割を担っていますが、それと同時に、元本と利息を回収する必要があることは言うまでもないことです。

貸し出した資金を回収できないと、回収漏れをした金額と同額が金融機関の損失としてP/Lに計上されてしまいます。したがって、金融機関にとって回収漏れは是が非でも避けたい。

金融機関は回収漏れを防ぐために、出来るだけ確実な担保が必要と考えるでしょう。

例えば、中小企業経営者が所有している物的担保ではそれほど大きな担保は期待できませんし、経営者が連帯保証人になったとしても「返済資金がない」と言われてしまえば、事実上、回収することは困難です。

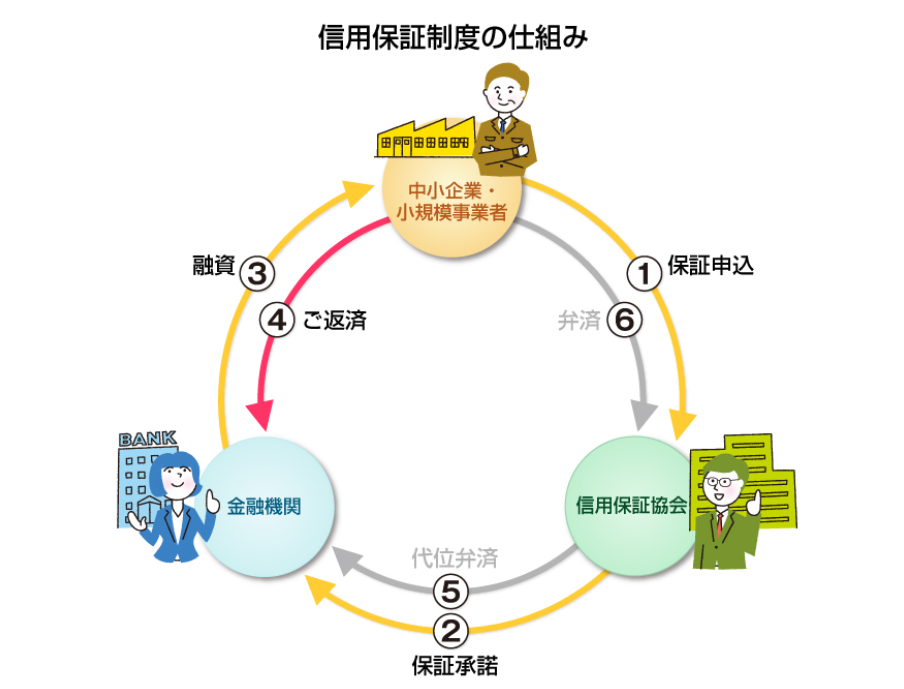

そこで公的機関である信用保証協会が金融機関の依頼に基づいて債務者(借入人)の債務(借入額)を保証するわけです。これが信用保証協会の基本的な役割です。

(出所:一般社団法人全国信用保証協会連合会HP)

信用保証協会を利用する場合の流れ

信用保証協会への申込の流れ

信用保証協会に保証を依頼する際の流れとしては、図のように、2つのパターンがあります。

1つは、金融機関経由で依頼するパターン。もう1つは、直接、信用保証協会に依頼するパターン。

信用保証協会に保証を依頼するパターンとして、どちらが多いかと言うと、金融機関経由で依頼するパターンが圧倒的に多いです。

どのような場合に保証協会付き融資になるか?

冒頭でもお伝えしたように、金融機関にとっては資金が必要な企業に対して融資をすると同時に、貸し付けた資金は絶対に回収する必要があります。

貸付金を回収できなければ金融機関にとっては業績悪化(担当者の人事評価にとってもマイナス)の要因になります。

ただ信用の高くない会社に対しても、社会的なインフラとしての役割を果たすために、条件さえ整えば貸付したいというのが本音でしょう。

そこで、業歴が浅かったり、創業のケースなど、信用が高くなく、金融機関がプロパー融資できない場合には信用保証協会に対して保証を依頼することになります。

信用保証協会は、金融機関側から見れば、担保 or 保険とも言えますし、債務者から見れば、信用の補完役とも言えます。

信用保証協会はいくらまで保証してくれるか?

信用保証協会の保証を受ける場合には、いくらまで保証をしてもらえるのか(保証限度額)について気になるかもしれませんが、保証限度額は、1企業に対する保証の限度額は合計で2億8千万円(普通保証2億円、無担保保証8千万円)です。

1点注意すべきことは、例えば、無担保保証の限度額が8,000万円あるといっても、あくまでも“限度額”であって、誰しも8,000万円の保証が得られるとは限らないことです。

この点は、誰でも(自動的に)借入金の8,000万円について保証を得られるわけではないので、勘違いしないようにする必要があります。

金融機関に借入金を返済できない場合は?

無事に金融機関から借入できたけれど、その後、思うように業績が向上せず返済資金に困る会社もあるはず。

そして自力では借入金を弁済できない場合には、信用保証協会が会社(債務者)に代わって金融機関に返済することになります。これを代位弁済と言います。

信用保証協会が代位弁済した後は、会社の金融機関に対する債務は無くなることになりますが、信用保証協会に対して債務が生じることになるので、会社は保証協会に対して返済していくことになります。

因みに、信用保証協会は回収業務の一部を「保証協会債権回収株式会社」に業務委託しています。

いずれにしても、会社の債務を信用保証協会が代位弁済したからと言って、会社の債務が完全に無くなるというわけではないということです。

信用保証協会を利用できない事業者は?

誰でも信用保証協会を利用できるかと言うと、そういうわけではありません。

例えば、過去に事故案件の当事者で、未だに信用保証協会に対して債務が残っている場合には保証制度は利用できません。

また過去の事故案件は、信用保証協会内部に記録(データ)が残っています。したがって、自分に不利な情報を隠して、信用保証協会の保証を受けようとしても、保証を受けるのは厳しいでしょう。

参考として、どのような事業者が信用保証協会を利用できないかを例示します。

| 信用保証協会を利用できない事業者の例 |

| (1) 信用保証協会の代位弁済先で、協会に求償債務が残っている。 |

| (2) 原則として、協会に対して求償権の保証人として保証債務を負っている。 |

| (3) 破産、民事再生、会社更生等法的手続中の方(申立中の方を含む)または内整理等私的整理手続中。 |

| (4) 最後の登記後12年以上経過した株式会社で、会社法の規定により休眠会社として解散したものとみなされた。 |

| (5) 協会の保証付融資または金融機関固有の融資について延滞等の債務不履行がある。 |

| (6) 確定申告をしていない。 |

| (7) 事業実態・内容、資金使途、返済能力等を判断する資料の提示がない。 |

※ 粉飾決算や融通手形操作を行っている、税金を滞納し完納の見通しが見込めない、事業実態・資金使途・返済能力などを判断するための資料がない等の場合も信用保証協会を利用できない。