自ら起業し創業する場合や、独立する場合に自己資金を元手にするケースもありますが、金融機関から資金調達することもあります。創業時の資金調達においては、日本政策金融公庫の創業融資を活用することが最もよく知られた選択肢の1つですし、創業融資に関しては日本政策金融公庫からの融資が最適です。

※ もちろん、日本政策金融公庫に創業融資の借入申込をしても、必ずしも審査を通過するというわけではありません。その場合には、その他金融機関に融資の申込をすることになります。

本記事では、日本政策金融公庫の融資制度の1つとして、創業融資の特徴や、創業計画書の書き方についてお伝えします。

日本政策金融公庫が設けている創業融資の特徴

日本政策金融公庫が用意している創業融資(新創業融資制度)とは、新規に事業を始める個人や法人、または開業を2期を経過していない法人等が申込できる融資制度のことです。

この創業融資の最大の特徴・メリットは、基本的には無担保・無保証という点にあります。

無担保・無保証ということは、「なにかあっても」経営者個人には責任が及ばないという点にあります。

基本的に無担保・無保証ということは、希望すれば担保を提供できるということであって、担保を提供した場合には、金利が若干低くなります(0.1%)。

またこの(新)創業融資制度の特徴としては、自己資金要件という要件があって、原則として創業時に創業時に必要な資金総額の10分の1以上の自己資金を自分で用意する必要があります。

日本政策金融公庫で融資を受けるための創業計画書の書き方9つの秘訣

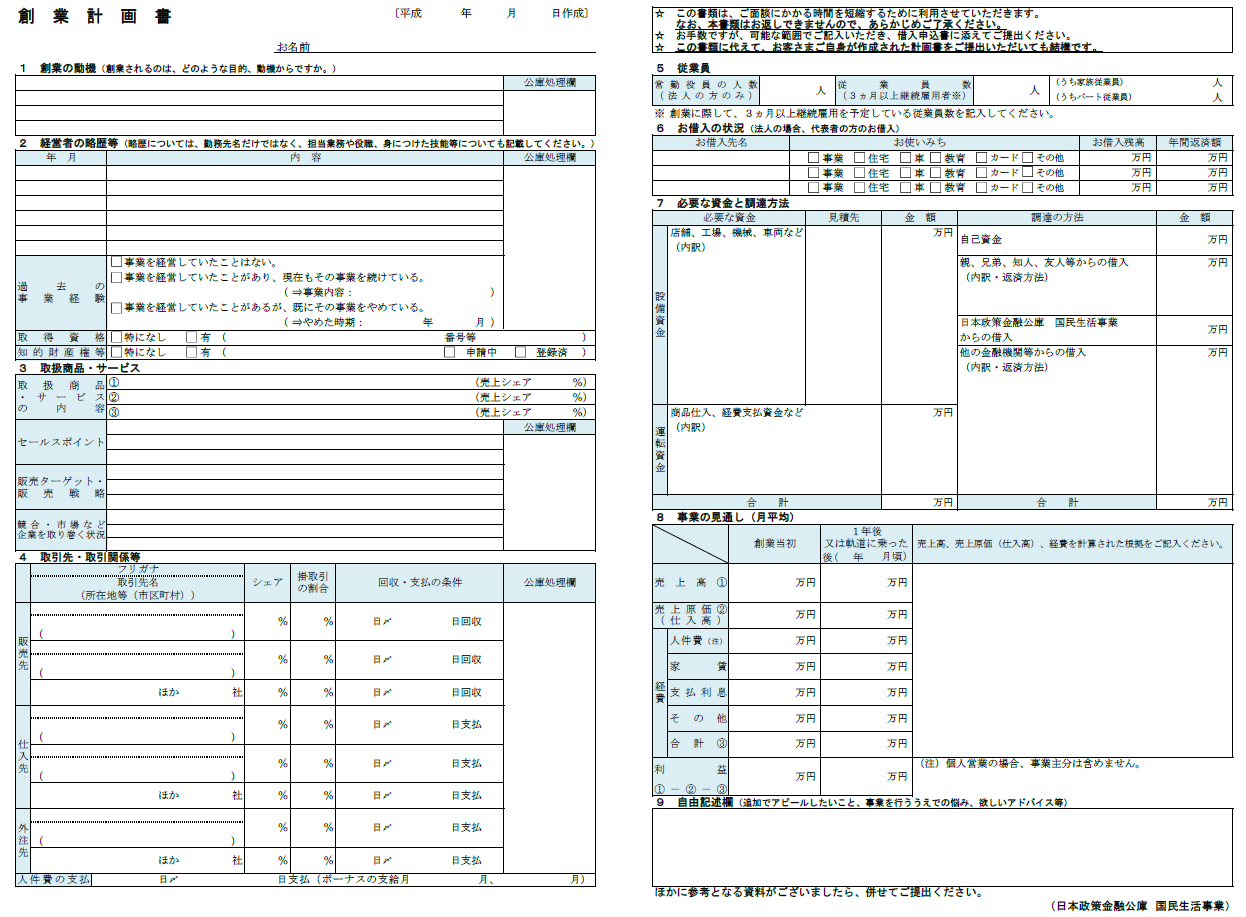

上で説明した(新)創業融資を申し込む際には、創業計画書を提出することが必須となります。この創業計画書の書き方について簡単に説明します。

1.創業の動機

創業計画書には、創業の動機を必ず記載する必要があります。日本政策金融公庫から融資を受けるに際しての融資審査全般について言えることですが、事業に対する「動機」は非常に大切なポイントです。

したがって、融資担当者に創業の動機が明確に伝わるよう記載して下さい。

単なる思い付きで事業に着手しようとする場合など、動機が弱かったり、動機が曖昧なときには融資担当者に簡単に見透かされるはず。

事業を開始するにあたって、「動機」に「計画性」が感じられれば、融資審査においてはマイナスの評価にはならないでしょう。

経営者の略歴等

創業計画書には、経営者の略歴も記載します。略歴を記載する必要はありますが、学歴を記載する必要はありません。ただアピールできる学歴であるならば、学歴も記載した方が良いと思います。

略歴としては、社会人・ビジネスマンとしての経歴、キャリアは必ず記載します。どのような経験をしてきたか、社会人としての実績等を記載して融資担当者にアピールできるように記載すると良いと思います。

取扱商品・サービス

取扱商品やサービスの具体的な内容や、セールスポイント、強み等がアピールできるように創業計画書に記載する必要があります。

また商品やサービスをどのように販売するか(販売戦略)はもちろん、ターゲットについてもわかりやすく、簡潔に記載します。

商品やサービスを説明(記載)するにあたっては3C分析、SWOT分析などの視点を活用すると、説明に深さが加わります。

融資の面談の際にも、3C分析やSWOT分析を基に商品やサービスを説明すると効果的です。

取引先・取引関係等

販売先や取引先を、具体的な会社名を挙げて記載します。販売先や仕入れ先の具体的な会社名を挙げることで、融資担当者に創業計画(事業計画)の実現可能性を(多少は)印象づけることができます。

また融資の審査においては、販売先や仕入れ先の実在性(実際に存在する会社か否か)を確認される考えておいた方が良いでしょう。

販売先や仕入れ先との回収条件・支払条件についても、可能な限り記載しましょう。ただこの点については、必要以上に突っ込んで質問されることは少ないはず。

従業員

創業に際して、3か月以上継続雇用を予定している従業員数を記入する必要があります。

お借入れの状況

車のローンや、住宅ローン、車のローンなどがあれば、借入残高と年間返済額を記載する必要があります。

また融資の審査(面談)までに、これらのローンの返済予定表の提出も求められます。

日本政策金融公庫の融資審査では、CIC(貸金業法指定信用情報機関)やJICC(日本信用情報機構)で個人の信用情報もチェックされ、過去5年間の支払状況等も確認されます。

余談ですが、過去において事故案件(破産やリスケなど)の当事者になった場合には、公庫内に(事故案件の当事者という)データが残っていますので、融資の審査においてはかなり不利になります。

過去、事故案件の当事者となったことがあるという理由で必ずしも融資を受けられないというわけではありませんが、融資の審査上は決定的に不利になります。

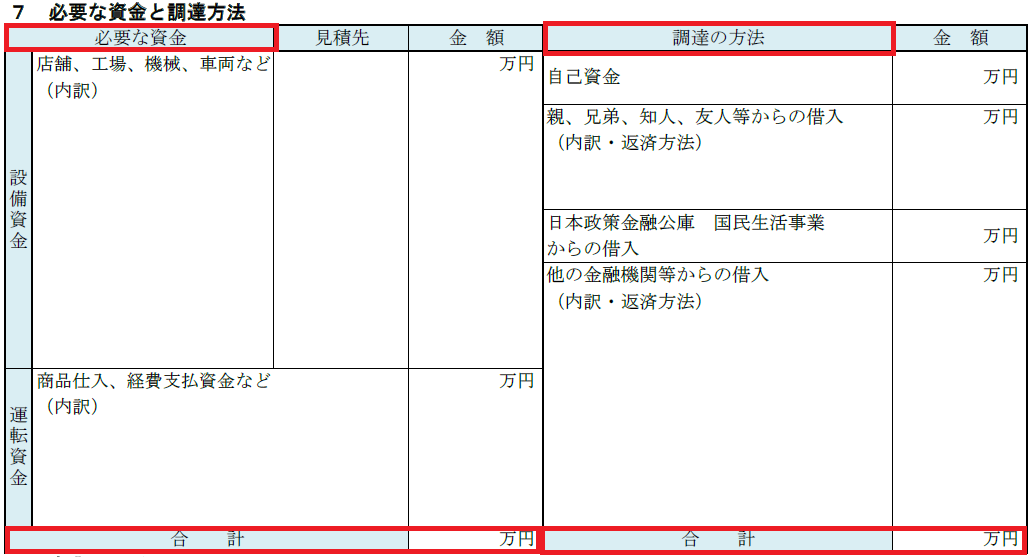

必要な資金と調達方法

創業に必要な資金の調達先と金額(調達金額)、またその調達した金額をどのように使用するか(運用額)について記載します。

必要な資金の合計=調達の方法の合計となるように記載する必要があります。

調達先の具体例としては、自己資金はもちろん、親族や日本政策金融公庫、他の金融機関からの借入などが挙げられます。

また調達した金額の運用例としては、設備投資や、運転資金などが代表例です。

融資の面談までに、設備投資や内装費などの見積書も提出することになります。

事業の見通し

創業当初と軌道に乗った後の損益についての見通し(事業の見通し)を記載する必要があります。

創業計画書の提出と同時に、事業計画書も提出しますが、事業の見通しに計上した売上高や費用と、事業計画書に計上した売上高や費用が必ず一致するように注意して下さい。

両者の金額に整合性がないと、融資の面談では不要な質問を受けることになります。こうした質問に卒なく回答できないと、印象が悪くなってしまいます。

自由記述蘭

自由記述蘭には、(アピールできるものがあれば)アピールできる点を記載することをお勧めします。

自由記載欄の記載例としては、例えば「社内で営業全国成績1位だった」、「自分が店長になり坪あたりの月間売上高を14万→33万に上昇させた」、「公的機関が実施するビジネスコンテストで最優秀賞を受賞した」などが挙げられます。

日本政策金融公庫で創業融資を受けるために絶対に知っておきたい3つの審査ポイント

上で説明した創業計画書を提出した後に、融資の面談・審査があります。日本政策金融公庫には様々な融資制度が設けられていますが、申し込む融資制度がなんであれ、審査の本質は変わらないはず。

ここからは、審査の大きなポイントについて簡単にお伝えします。

事業計画は実現可能性

事業計画には、計画の実現可能性が絶対に必要です。実現可能性のない事業計画などはあり得ないですし、実現可能性のない事業計画は「絵に描いた餅」にすぎません。

日本政策金融公庫以外の金融機関に融資を申し込む際にも、提出する事業計画書は、絶対に実現可能性を備えている必要があります。

実現可能性のない事業計画書では、そもそも融資の判断ができるはずがありません。

余談になりますが、事業計画書が「審査」される場面として、融資審査以外に、例えば補助金の申請や、ビジネスコンテストの審査の場面がありますが、補助金の審査やビジネスコンテストの審査でも、事業計画の実現可能性は配点箇所になっています。それほど、事業計画においては実現可能性は重要ポイントということです。

事業に対する動機と経営者自身

創業計画の書き方でもお伝えしましたが、事業に対する「明確な動機」は非常に大切ですし、審査でも一番最初に確認されます。

動機が弱かったり、動機が曖昧な経営者に融資をするのは、金融機関にとってはリスクです。

また経営者自身の人間性や、経営者としての資質も、審査の重要なポイントになります。

周囲から好かれている経営者の方が事業においては成果を出しやすいですし、経営者としての器や、経営そのものについて学ぶ姿勢があるかなども非常に大切です。

同じビジネスモデルでも、「誰」が経営するかによって売上や利益は全く違うので、融資の際は、経営者自身を審査することを非常に重要になります。

※ 創業時に経営者の資質等を判断するのは非常に難しいです。既に起業している会社であれば、過去の実績値に経営者の資質等は既に反映されているため、ある程度は審査しやすいですが、創業時は過年度の実績値がないため、経営者の資質等を判断するのは難しくなります。こうした事情もあって、創業融資のハードルが相当高い銀行もあります。

借入金の使途は明確に

融資を申込む際には、借入金の使途は明確にする必要があります。創業計画書にも、借入金の使途を明記します。

基本的に日本政策金融公庫は、使途の不明な借入申込について融資することはありません。これは他の金融機関も同じです。

融資の申込み際して(設備投資などの)見積書も提出する必要があることは既にお伝えしましたが、見積書の提出が必要なのは、借入金の使途を確認するためでもあります。

まとめ

以上、ここまで創業計画書の書き方のポイント9つと、融資の審査にあたって必要最低限知っておくべきポイント3つについてお伝えしました。

創業融資の申込の際に提出する創業計画書や、事業計画書が杜撰だと俎上に載らない可能性がありますし、金融機関としても(稟議を通らないために)貸すに貸せないはず。

創業融資にあたっては、必要最低限の準備をしてから融資を申込むべきですし、しっかりと準備をすればいい結果に繋がります。