例えば、経営者が銀行などから借入をして資金繰りに困窮し返済が苦しくなると、(支払に追い詰められて)人格が変わることがあります。

経営が順調で返済がスムーズに進めば良いのですが、必ずしも事業が順調に進むとは限らないですし、そもそも返済の見込みがないにも関わらず借金をしてしまう経営者もなかにはいらっしゃるはず。

不利な条件で借入をしたり、不利な条件で相手方と取引をすると、後々必ず立場が悪くなります。

今回は融資や借入の際には必ず登場する「利息」に関連して、利息制限法の上限金利について説明します。

銀行やその他金融業者から借入をする前提として、利息制限法の上限金利については経営者は必ず知っておきたい。

利息制限法の上限金利

資金を提供する側は、資金を提供する見返りとしてリターンを要求します。融資・借入であれば利息を要求しますし、第三者割当増資等であればキャピタルゲインやインカムゲインを要求します。資金提供の見返りを要求されるのは当然のこと。

ただし融資の場合、過度に利息を要求するのは利息制限法に違反することになります。

リンク先でもお伝えしているように、以前は、利息の過払いが蔓延していたことがあって、それが大きな社会問題になったことは記憶に新しい。

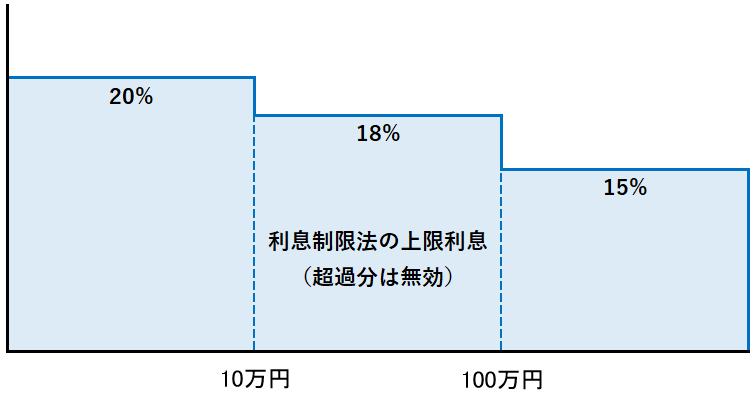

その後、利息制限法は改正されて、以下の図のようになりました。借入をする大前提として、この利息の上限は常識として知っておきたい。

政府系金融機関や銀行、信金等が利息制限法を越える利息を請求することはありえないはずですが、悪質な金融業者は上限を超えた利息を請求することはないとも言い切れないですし、債務者の窮状に乗じて不利な条件の契約を迫る可能性も捨てきれない。

利息制限法の利息

利息制限法では、上限金利が元本に応じて15%~20%です。

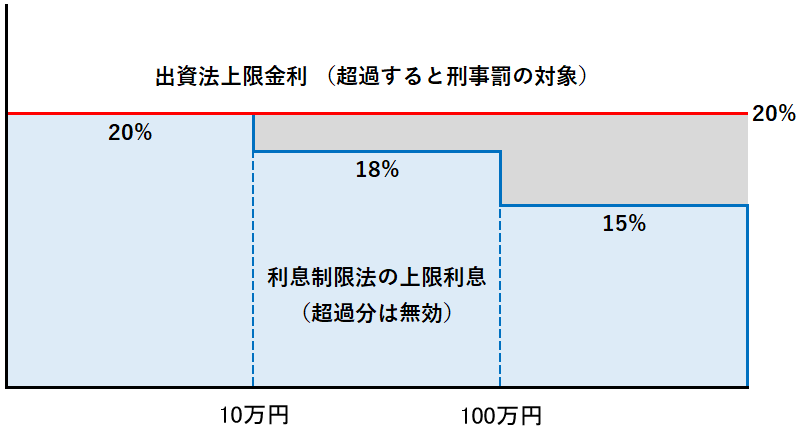

出資法と利息制限法の上限を超えた利息

利息制限法以外に、出資法でも金利の上限を定めています。

出資法で定める金利の上限は、20%です。

利息制限法の上限金利は15%~20%で、出資法の上限金利は20%。

法律によって上限金利が違うので、実際の借入の場面ではどちらが優先されるかなどについて迷われる方もいらっしゃるはず。この点については、図を利用して説明します。

利息制限法と出資法の上限金利の関係

(事実上、出資法の上限を超えた利息で貸し付けるのはできない状況にある)

以上、利息制限法と出資法の上限金利についてはお伝えしましたが、利息制限法の上限利息を越えれば、行政処分または刑事罰の対象になります。

mica

mica