一般的な感覚からすれば「会社が黒字であれば倒産はしない」と考えるのは当然だと思います。

また逆に「会社が赤字であれば倒産する」と考える方もいらっしゃるかもしれません。

しかし、経済新聞を読むと、「上場企業××会社○億円の赤字」のような記事を目にすることがありますが、赤字であってもその会社が実際に倒産するとは限らない。上場企業は財務的な体力がありますので、たった1回限りの赤字では倒産までには至らないことの方がほとんど。

そこでここでは会社の赤字や黒字に関連して、黒字倒産の意味や、黒字倒産を回避するための方法についてお伝えします。

また上場企業であっても黒字倒産してしまった会社もありますので、その会社が黒字倒産に至った原因についてもお伝えします。

黒字倒産とは?

まず黒字倒産の意味について簡単に確認します。

黒字倒産とは、会社に利益が生じているにもかかわらず、会社が倒産してしまうことです。

念のため、「倒産」の意味も再確認すると、「倒産」とは、会社が抱える債務を支払うことができなくなったり、事業活動を継続することが困難になった状態を言います。

※ 因みに、「倒産」は正式な法律用語ではありません。

いずれにしても黒字倒産とは、会社に利益が出ているにもかかわらず、支払うべき債務を支払えなくなったり、事業活動を継続できなくなることです。

最も一般的な意味で使われる黒字倒産の意味は、前者(利益が出ているにもかかわらず、債務を支払うことができなくなった)の意味で使われることが多いように思います。

なぜ黒字でも倒産するのか?黒字倒産の仕組み

さて「なぜ会社に利益が出ているのに、会社は倒産するのか?」と疑問に思われる方もいらっしゃることでしょう。

利益が出ているならば倒産はしないはず、と考えるのも当然だと思います。

しかし実際には会社が黒字でも倒産することがあります。

黒字でも倒産してしまう理由を端的に指摘すると、

だからです。

この説明だけで、黒字倒産してしまう理由を理解するのは難しいので、もう少し噛み砕いて説明します。

例えば、飲食業では黒字倒産することは稀だと言えます。なぜなら、売上を計上するタイミングと入金のタイミングはほぼ同時だからです。飲食業では基本的に、売上には入金が伴っていて、売上から費用を差し引いて計算する利益にも現金収入の裏付けがあると言えます。

このことが黒字倒産を引き起こす要因となります。

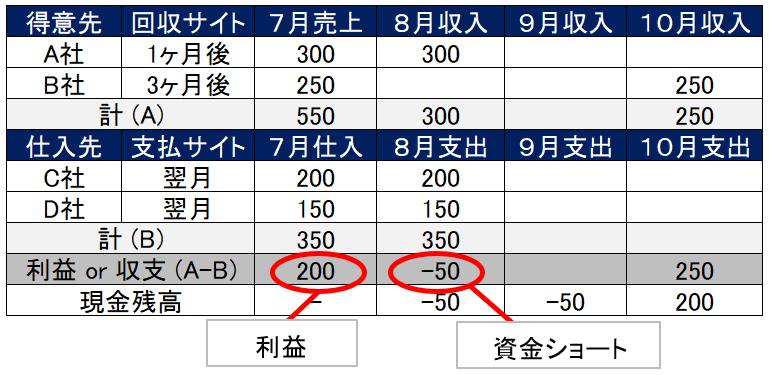

黒字倒産について、さらに図を使って説明します。

7月の売上から仕入を差し引いた利益は200となっています。これは特に問題なし。

7月の売上の入金と7月の仕入れの支出がいつなのかを確認してみましょう。

A社の回収サイトは1か月後なので8月に入金(300)がありますが、B社の回収サイトは3か月後なので、10月にならないと回収できません。

支出に関しては、C社とD社への支払はいずれも1か月後の8月です。したがって、8月に350の支出があります。

入金はA社の300だけでしたので、支出350と合わせると差引マイナス50となります。

簡単に説明すると、これが黒字倒産の原因です。

以上ここまで黒字倒産について説明しましたが、2009年には東証に上場していたアーバンコーポレーションが黒字倒産をしてしまいますので、中小企業であっても黒字倒産には十分に注意すべきで、黒字倒産を回避するために、状況によっては資金調達は必須です。

因みにアーバンコーポレーションは、倒産前、売上高と税引き前利益は過去最高値を叩き出していました。

黒字倒産を回避するための7つのポイント

ここからは黒字倒産を回避するためのポイントを簡単にお伝えしたいと思います。

1.資金繰り表の活用

資金繰り表を活用して、将来どれくらいの収支があるのかを把握し、資金に余裕があるのか、あるいは資金が不足しそうなのかを事前に把握しておく必要があります。資金が不足しそうであれば事前にどのように対応するのかについても検討しておく必要があります。

資金繰り表は自身で作成したり、会計ソフトを利用しているのであれば、資金繰り表の作成機能を利用すると良いでしょう。

2.適切な在庫管理の必要性

商品等の在庫を購入するということは、現金が在庫に変化するということも意味します。過剰な在庫を抱えると、いつまで経っても在庫が現金化せず、資金が固定化し、資金繰りにも影響を与え、黒字倒産の要因となることもあります。

最適な発注の仕方を工夫したり、最適な在庫量を把握し、適切な在庫管理をする必要があります。

3.債権管理、与信管理の必要性

売掛金などの債権管理や与信管理の失敗も黒字倒産の一因になります。

ご存知の通り、踏み倒しの恐れのある債権や貸倒懸念債権を回収するのは相当なコスト(費用や時間、精神的疲労など)が発生します。

取引開始にあたっての契約書の作成はもちろんのこと、取引先の信用や相手先経営者のタイプなどを総合的に判断して、危険な取引先に対しては常に記録(メール等でもOK)を残す等して債権管理をすると良いでしょう。

4.入金日と支払日の工夫

入金日と支払日を工夫することでも、黒字倒産を回避することができます。

具体的には、支払日よりも入金日を前に設定します。入金日を支払日の前にすることで、黒字倒産の回避に繋がります。

スポット案件については、前金にするなど、可能な限り早めに入金日を設定すると良いでしょう。

5.支払サイトは長めに

上で説明した入金日と支払日にも関連しますが、支払サイトは可能な限り長くすることをお勧めします。支払先とは、可能ならば、支払サイトを長くできるよう交渉すると良いでしょう。

これに対して、回収のサイトは短い期間とするのがポイントです。

できるだけ早く手元現金を増やす必要があります。

6.キャッシュフロー計算書の作成

キャッシュフロー計算書を作成して、将来の営業キャッシュフローのトレンドを予測すると効果的ですし、黒字倒産の兆候を把握できるので対策が立てやすくなります。

中小企業の場合には、キャッシュフロー計算書を作成していない会社がほとんどですが、多くの会社が会計ソフトを利用しているはずですので、その会計ソフトを活用すると簡単に作成することができます。

キャッシュフロー計算書に計上された営業キャッシュフローがマイナスですと、危険信号が灯っているということです。

7.融資などの資金調達も検討する

資金がショートしそうな場合には、金融機関から融資を受けるなどして資金調達することが必須です。借入申込から融資の実行までは時間がかかりますので、早めに借入の申込をする必要があります。

また取引実績がないと、なかなか信用が得られず、融資の実行までに時間がかかりますし、保証協会付き融資だと保証協会側の審査も必要になります。

事前に取引実績を作るなどして、会社の信用を築いておくことも必要です。

黒字倒産のまとめ

以上、黒字倒産の仕組みや、黒字倒産を回避するためのポイントについて説明しました。

黒字だからといって油断していると手痛い目に遭いますし、売上ばかりに注目していると知らず知らずのうちに手元現金がジワジワと減っていきます。

常日頃から会社の「適正な数字」を確認しておくことは、経営者のミッションです。