例えば、融資の審査の際に、担当者から財務諸表の内容について説明を求められる場合や、自分の会社の財務内容や業績を確認する場合には、財務諸表を見て内容を理解する必要があります。

またビジネスをする場合の三種の神器として、「簿記」「ITスキル」「英語」が挙げられていることは既にご存知の方も多いはず。

経営者にとっても、ビジネスマンにとっても、社会人にとっても、必要最低限、財務諸表を読み解くことが求められますし、財務諸表を読めなければマネジメントする立場で仕事をするのは不可能です。数字を読み解けなければ、経営にかかわる適切な判断をするのは不可能だからです。

今回は財務諸表の見方について、要点を踏まえ、簡潔にお伝えします。

財務諸表の読み方1-1. 貸借対照表とは

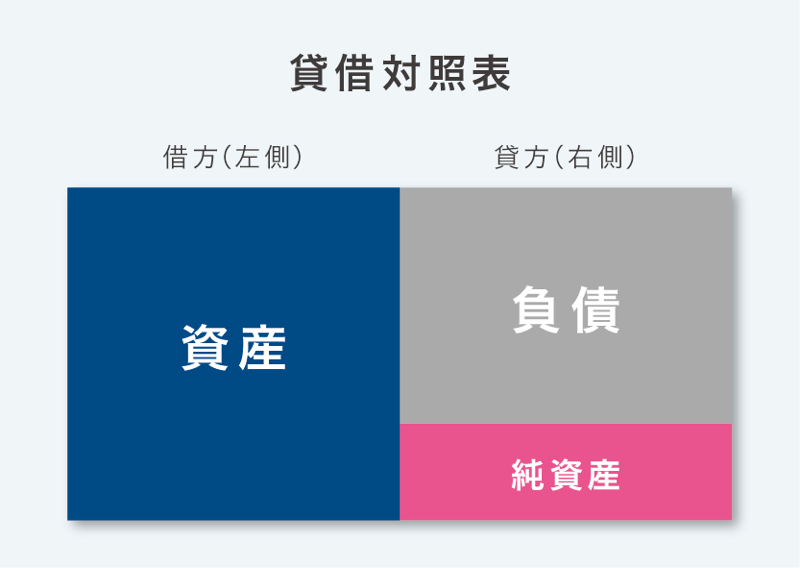

貸借対照表(以下、B/S)とは、会社が抱える資産や負債、資本(資本金や、これまでの累計の利益など)が計上された表のことです。

資産としては会社にとってプラスの財産が計上され、例えば、売掛金や不動産、有価証券、ソフトウェア等が計上されます。

負債には、会社にとってマイナスの財産が計上され、例えば、金融機関からの借入金や、買掛金、社債等が計上されます。

資本には資本金や過年度に獲得した累計利益などが計上されます。

そして、資本を計算式で表すと次のようになります。

∴資産=負債+資本という関係が成り立ちます。

財務諸表の読み方1-2. 貸借対照表のポイント

B/Sを読み解く際は次の点がポイントです。

| B/Sのポイント |

| 1.借方(左側)の金額合計と貸方(右側)の金額合計は必ず一致する |

| 2.負債の部(グレーの部分)に計上されたものは将来的な支出が生じるが、純資産の部に計上されたものは(基本的には)将来的な支出がない |

1.について

B/Sの借方(資産)と貸方(負債+資本)の合計金額が一致しないことは絶対にありえない。例外はなし。

2.について

例えば、買掛金や銀行からの借入など、負債(図のグレー)の部分に計上されたものは将来的には社外に現金が支出することになります。

これに対して、資本金などピンクの部分に計上されたものは「原則として」将来的な支出はありません。

因みにB/Sのイメージとしては、負債に計上された借入金や資本に計上された資本金を元手にして、不動産や備品などを購入し、その購入したものが資産に計上されるというイメージです。

財務諸表の読み方2-1. 損益計算書とは

損益計算書(以下、P/L)とは、会社の業績を表すものです。

P/Lは1期間の会社の業績を表します。具体的には、1年間に発生した収益から1年間に発生した費用を差し引いた年間利益(当期純利益)がP/Lに表示されることになります。

これに対してB/Sは会社の決算期末日の財政状態を表します。

この点を分数で表現すると、P/Lは365日/365日というイメージで、B/Sは1日/365日というイメージです。

財務諸表の読み方2-2. 損益計算書のポイント

P/Lを読むときは、次の点がポイントになります。

| P/Lのポイント |

| 1.P/Lで一番最初に見るのは売上高 |

| 2.当期純利益は算定後、BSの純資産の部の利益剰余金の一部となる |

| 3.P/Lの税引前当期純利益はキャッシュ・フロー計算書に転記される |

P/Lのどこを一番最初に読むかは職業によると思いますが(経営者、会社を支援する会社外部の方)、P/Lで一番最初に見るのは売上高だと思いますし、売上高から見ている人が圧倒的に多いはず。

財務諸表の読み方3-1. キャッシュ・フロー計算書とは

キャッシュ・フロー計算書(C/F)とは、簡単に言うと、1年間に生じた会社が保有する現金の動きを示した表のことです。

C/Fは会社の保有している現金等の1年間の増減を示します。

因みに、P/Lに計上された利益は経営者の主観や思惑を反映しやすいという特徴があります。

例えば、(経営者の判断で)P/Lに計上される減価償却費の金額を増減させることで、合法的に利益操作できるという特徴があります。また含み益のある有価証券を(経営者の判断で)売却すれば利益を増加させることもできます(益出し行為)。

これに対してC/Fは、現金支出や収入のあった事実に基づいて作成されるので、経営者の主観や思惑は反映されにくいという特徴があります。

財務諸表の読み方3-2. キャッシュ・フロー計算書のポイント

C/Fを読むときは、次の点がポイントになります。

| C/F計算書のポイント |

| 1.C/Fで一番最初に見るのは営業活動によるキャッシュ・フロー |

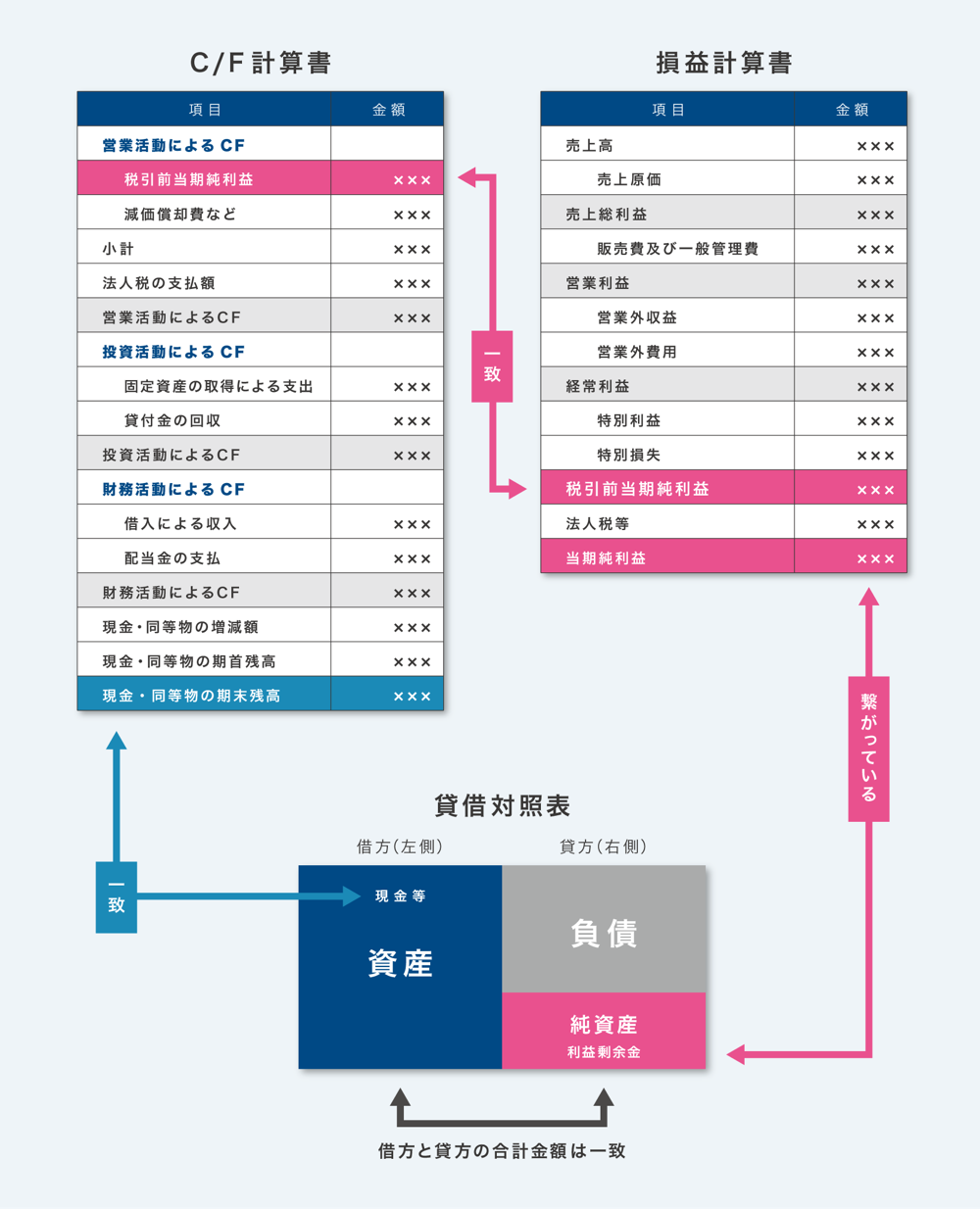

| 2.C/Fの上部に記載される税引前当期純利益はP/Lの税引前当期利益と一致する |

| 3.C/F末尾の現金・同等物期末残高は原則としてB/Sに計上された現金等と一致する |

これに対して、(営業活動によるCFがプラスで)C/F計算書の投資活動によるCFがマイナスの場合、経営が順調であることの表れです。将来収益を上げるためには投資が必要です。このマイナスは将来収益をあげるために投資していることを意図しています。

財務諸表の読み方4. 財務諸表全体は繋がっている!

さて、ここまでB/S、P/L、C/Fについて簡単に説明しましたが、この3つの財務諸表はリンクしています。この財務諸表のリンクについて図解します。

| F/S全体のポイント |

| 1.B/Sの借方(資産)と貸方(負債+資本)の合計金額は必ず同額となる。例外なし。 |

| 2.P/Lの当期純利益はB/Sの資本に計上されている利益剰余金と繋がっている。※ |

| 3.P/Lの税引前当期純利益はC/F計算書の税引前純利益と一致。例外なし。 |

| 4.CF計算書末尾の現金・同等物期末残高は原則としてBSの現金等と一致する |

※ 利益剰余金 ≒ 過去の累計利益

財務諸表の読み方5. 財務諸表を読む秘訣

財務諸表を読んで「会社」の概況を把握する秘訣は、「比較」することです。

比較するとは、同業他社と比較したり、当期の財務諸表と過去の財務諸表を比較したり、当期の勘定科目と過年度の勘定科目の残高を(増減)比較することです。

そして財務諸表等を比較して、売上高や、販管費、利益等の大きな増減のあった項目を把握して、その増減理由を理解して、さらにその理解をもとに将来を予測します。

最低限知っておきたい財務分析の仕方は?

会計士や税理士などの専門職は、財務諸表について財務分析をすることがあります。

専門職以外の方が、財務分析をして財務指標を読めた方が良いかどうかという疑問があるかもしれませんが、基本的には財務分析まではマスターする必要はないと思います。

ただ経営者や、財務・経理関係、М&Aなどの専門分野で仕事をする人は、業務に必要な分析の仕方だけはマスターしておいた方が良いでしょう。

例えば、金融機関からの融資を受けたい経営者であれば、月商借入倍率や、債務償還年数などの計算式と意味は知っておいた方が良いと思います。