起業後、未だ決算期を迎えていない事業会社を除いて、会社が日本政策金融公庫から融資を受ける際は決算書を提出する必要があります。決算書は、会社と経営者の通信簿的な役割や、経営者としての実力が反映されやすいので、公庫にしてみれば、融資の前提として決算書の内容を確認する必要があるわけです。

日本政策金融公庫の融資担当者は、会社から提出された決算書のどこを見るのかを予め知っておくことは経営者にとっては有益になりますし、融資の審査において質問される内容を事前に予想できることになります。

そこで本記事は、日本政策金融公庫の融資担当者が決算のどこを見るのか、その注目する点についてお伝えします。

日本政策金融公庫の融資担当者が見る決算書のポイント P/L編

まず決算書について簡単に確認すると、決算書は基本的には損益計算書(以下、P/L)と貸借対照表(以下、B/S)のことであって、会社によってはP/LとB/Sに加えて、キャッシュ・フロー計算書も作成しているはずです。

税務署に提出する決算書としては、B/SとP/Lの他に、株主資本等変動計算書や注記表を提出します。

ただ公庫の融資担当者が必ず目を通すのは、P/LとB/Sになります。このP/Lのうち、日本政策金融公庫の融資担当者が「どこ」に注目するかについてお伝えします。

1.融資担当者が着目するP/L項目 「売上高」

まず、日本政策金融公庫の融資担当者がP/Lを見るときは、必ず「売上高」をチェックします。

最初に売上高を確認するのは、手っ取り早く会社の規模感を確認できるからです。会社の業種に加えて、売上高を確認することで、大よそどれくらいの大きさの会社かを確認できます。

そして更に、売上高の内訳を確認し、「誰に何を売っているのか」、「主な顧客と顧客別の内訳」、「複数事業を営んでいるときは部門別の内訳」を確認します。この点は大切です。

また複数期間(2期以上の決算書を提出した場合には)、期別の売上高推移を確認することで、会社の業績のトレンドを確認することになります。

過年度のP/Lと比較して売上高が増加していれば、会社は成長していると確認でき、将来の売上もある程度は予想できますし、売上高が減少していれば会社の成長が鈍化していると確認できることになります。

2.融資担当者が着目するP/L項目 「利益」

日本政策金融公庫の融資担当者がP/Lを確認する場合には、売上高以外に、必ず「利益」も確認します。

利益を確認するのは、利益が、企業が維持・発展のための原動力になるからです。

また金融機関は会社に対して融資をする以上、必ず回収する必要があります。公庫が回収する際の返済原資になるのが「利益」であるために、融資担当者は必ず「利益」に着目します。

1点、注意すべきなのは、確かに利益は返済原資になるのですが、利益だけが返済原資になるのではありません。

日本政策金融公庫が貸付金の回収する際の返済原資になるのは、「利益」+「減価償却費」です。

したがって、融資担当者がP/Lを見る際には「利益」+「減価償却費」を確認することになります。

【補足】なぜ利益に減価償却費を加算するのか?

財務に明るくない経営者は、「なぜ利益に減価償却費を加算するのか」について疑問に思われる方もいらっしゃることと思います。

利益が借入金の返済原資になるのは容易に理解できるはずですが、なぜ減価償却費が返済の原資になるかを理解するのはちょっと難しい。

なぜ借入金の返済原資を考える際、利益に減価償却費を加算するかというと、減価償却費は現金の支出を伴わない費用であって、P/Lに減価償却費を計上すると会社内部に減価償却費と同額の現金が蓄えられることになるからです。

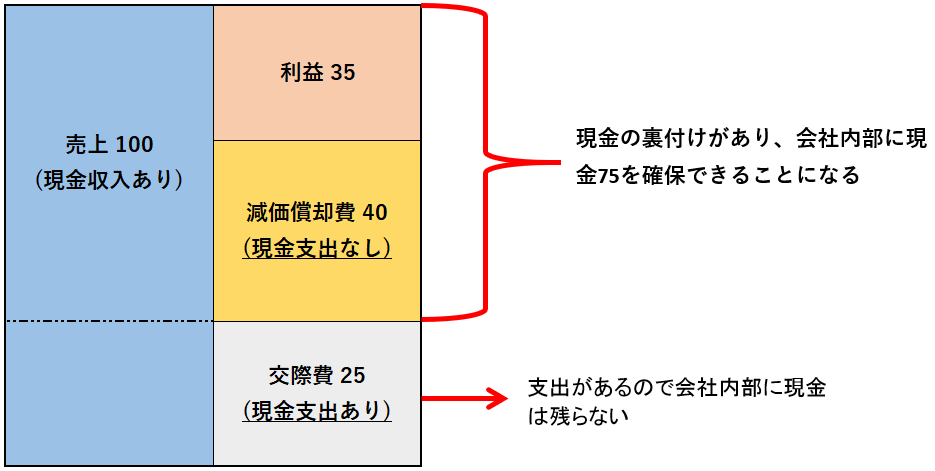

この点について、減価償却費と交際費を用いて説明しましょう。

減価償却費と交際費

まず、売上として現金収入100があり、費用として65(減価償却費+交際費)があるので、その差額として利益は35生じています。

また交際費は現金支出費用(社外に支出が生じる)であるのに対して、減価償却費は非現金支出費用(社外に支出は生じない)であるために、減価償却費を計上すると会社内部に現金を確保できることになります。

上の例では、減価償却費を計上すると会社内部に40を留保できることになり、会社全体としては、利益35と減価償却費40を合わせた75が会社内部に留保されることになります。

この点が、融資担当者が返済原資を確認する際に利益に「減価償却費」を加算する理由です。

日本政策金融公庫の融資担当者が見る決算書のポイント B/S編

ここまでは日本政策金融公庫の融資担当者が確認する決算書のうち、P/Lに対する着眼点についてお伝えしました。ここからは、B/S項目の着眼点についてお伝えします。

3.融資担当者が着目するB/S項目 「自己資本」

自己資本とは、B/Sのうち右下に記載されている資本金や資本剰余金、利益剰余金等のことで、これらを総称して自己資本と言います。

イメージ的には、「会社の体力」を表す部分です。融資担当者がB/Sを見る際には、この自己資本を確認します。

そして、会社の自己資本には経営者個人の資産も加えて自己資本を確認することがあるという点です。

中小企業の場合には、会社≒経営者自身とも見ることができるので、会社の自己資本に経営者自身の財産を合算して会社の自己資本と捉えることもできるのです。

この点は意外に見落としがちなので知っておいても損はないと思います。

4.融資担当者が着目するB/S項目 有利子負債(借入金)

日本政策金融公庫の融資担当者は自己資本以外に、既にB/Sに計上されている「借入金」も確認します。これは当然のことでしょう。

既に過剰債務を抱えている会社には、新たな融資はしないはず。こうした理由もあり、借入金の有無やその金額、借入先等については必ず確認します。

そして会社にとって既存の借入金が過大となっていないか否かについては、例えば、次のような計算式を活用して判断します。

1.借入金回転期間

借入金回転期間=借入金÷月商

2.債務償還年数

債務償還年数=(有利子負債-運転資金)÷(当期利益+減価償却費)

会社の借入金回転期間や、債務償還年数を算定し、業界平均値を越えている場合には、新たな融資については黄色信号が灯るでしょう。

融資担当者が着目する特徴的な勘定科目

B/Sには、資産項目や負債項目、または資本金などが計上されますが、そのなかには日本政策金融公庫の融資担当者が注意する勘定科目があります。

例えば、融資担当者は次のような勘定科目に注意します。

経営者に対する貸付金

経営者に対する貸付金があれば、融資の担当者はもちろん、融資の担当者以外でも(例えば、財務調査の担当者や会計士など)必ず注目します。

理由はいくつかありますが、会社に“使途不明金”がある場合や、経営者が会社のお金を流用している場合には「貸付金」という勘定科目を使って調整することがあるからです。

こうした方法は、金融機関に対してマイナスの印象を与えてしまいますし、融資する側にとってもリスク要因になります。

したがって、融資担当者は、役員に対する貸付金がB/Sに計上されていれば、貸付金に注目することになりますし、面談の際にもヒアリング対象になるでしょう。

経営者に対する仮払金

経営者に対する仮払金がB/Sに計上されている場合にも、公庫の融資担当者はその仮払金に着目することになります。

融資の担当者が経営者に対する仮払金に着目するのは、経営者に対する貸付金と同様、仮払金も悪用されやすいからです。

以上、経営者に対する貸付金と仮払金について説明しましたが、公庫の融資担当者だけではなく、他の金融機関の融資担当者であっても、「貸付金」と「仮払金」には着目することは知っておいて方がベターです。

| 日本政策金融公庫の融資担当者が特に注目する勘定科目等 |

| 1.売上高 |

| 2.利益 |

| 3.自己資本 |

| 4.有利子負債 |

| 5.貸付金 |

| 6.仮払金 |