日本政策金融公庫に融資を申込むときには融資審査のための様々な書類を提出する必要があります。

もちろん新型コロナウイルス感染症特別貸付(以下、コロナ特別融資)を申込むときにも必要書類の提出が求められています。

ここではコロナ特別融資を申込むときに必要になる「ご商売の概要」の書き方について、その5つの秘訣をお伝えします。

コロナ特別融資に必要な「ご商売の概要」

日本政策金融公庫にコロナ特別融資を申込むときには、「ご商売の概要」を書いて提出する必要があります。

既に公庫から借入実績のある会社・個人事業主は提出不要です。

公庫側担当者が御社の事業内容も理解できずに、融資するはずはありません。

例えば、御社の営む事業が飲食業であるならば事業内容は簡単に想像できるのですが、IT業など複雑なビジネスモデルであれば、ビジネス概要やキャッシュの流れを理解できず、結果的に会社側の返済可能性の判断ができない可能性があります(返済可能性の判断ができなければ融資は難しい)。

融資の可能性を高めるためには、「ご商売の概要」をキッチリと記入して、公庫側の担当者に御社の事業内容を説明する必要があります。

「ご商売の概要」の書き方

それではさっそくご商売の概要の書き方について解説します。

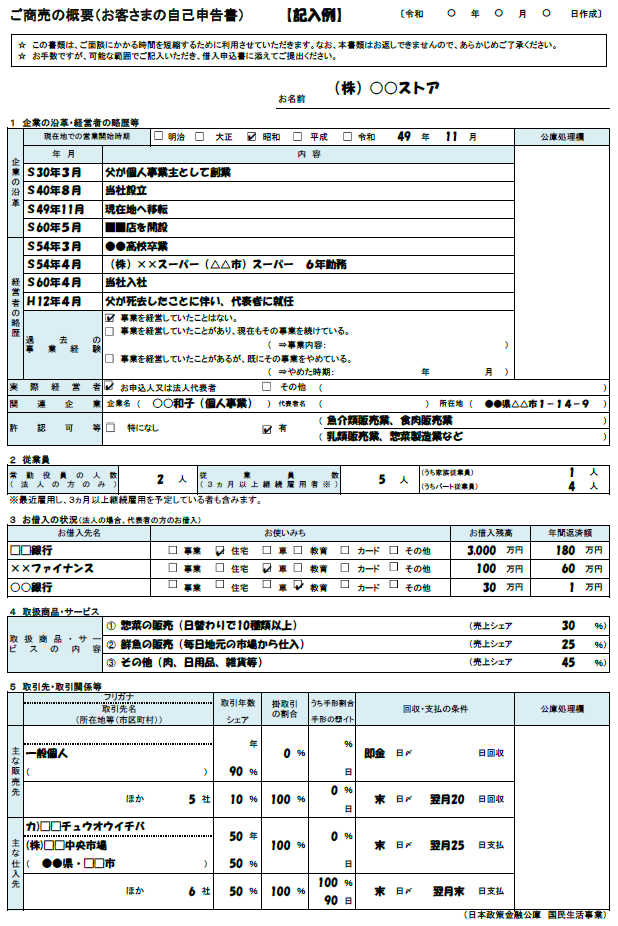

下のものは、ご商売の概要のサンプルです。

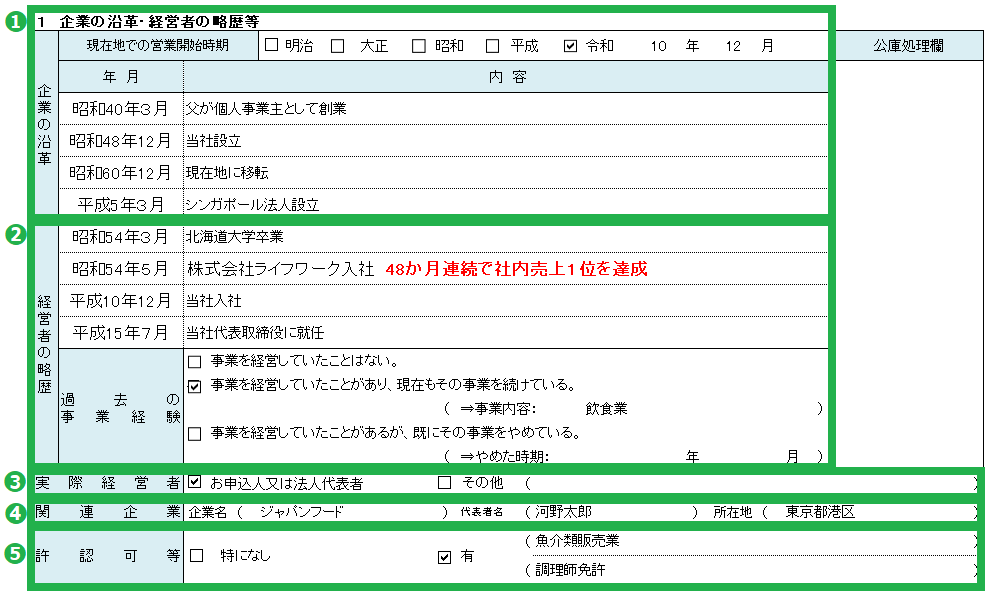

1.企業の沿革・経営者の略歴等

ご商売の概要 記入例1から5

1. 企業の沿革

会社の設立や、支店の創設、全国展開、多店舗展開した時期など、会社としての「実績」「成果」をアピールするように記載します。

2. 経営者の略歴

経営者の略歴を記入します。

またアピールできる学歴があるならば、学歴も書いた方が良いでしょう(ただ学歴だけで判断されることはありません)。

実施する事業に結び付くような資格があるならば、その資格も記載すると有効です。

3. 実際の経営者

融資を申込む方または法人の代表者が「実際の経営者」である方が望ましいです。

なんらかの理由で、法人の代表者(例えば、雇われ社長)と実際の経営者が違う会社がありますが、これは避けるべき。

やむを得ない理由で実際の経営者と融資を申込む方が異なるときには、その理由はキッチリと説明できるように準備する必要があります。

融資をする側も、「実際の経営者」には注視します。

4. 関連企業

法人代表者、配偶者などが経営している企業を関連企業の欄に記入します。

迂回融資等を避けるためだったり、与信の限度を確認するために、関連企業に問題がないかどうか確認するために記入することになります。

関連企業も、審査の内容の1つになります(調べられます)。

5. 許認可等

飲食業や建設業、タクシーなど、許認可が必要な事業があります。

許認可が必要なビジネスについては、事業に必要な許認可を取得していないと融資を受けることは無理ですので、事前に必ず取得することが必須です。

融資の審査の際には、この許認可等を証明する書類の提出を求められることがありますので、事前に準備しておいた方が良いでしょう。

6.従業員

ご商売の概要 記入例6

役員の人数や、従業員数、パート従業員の人数を記入します。

従業員については、最近雇用した3か月以上継続して雇用する予定の人も記入する必要があります。

7.お借入の状況

ご商売の概要 記入例7

経営者個人の借入状況を説明するために、借入金の残高や年間の返済額を記入する必要があります。

例えば、住宅ローンや車、教育ローンについて、その残高と返済額を記載します。

借入状況の記載が求められるのは、経営者個人の年間返済額は公庫へ返済可能性にも影響することがあるからです。

クレジットカードの引き落としができていないと、ここで審査担当者の目に留まることになります。

8.取扱商品・サービス

ご商売の概要 記入例8

ご商売の概要のなかでも、この「取扱商品・サービス」は大切です(この他に特に大切なのは、経営者の略歴です)。

ご商売の概要の「取扱商品・サービス」の記入箇所は狭い(小さい)ですので、この部分は補足の資料を添付しても構いませんので、十分にアピールしましょう。

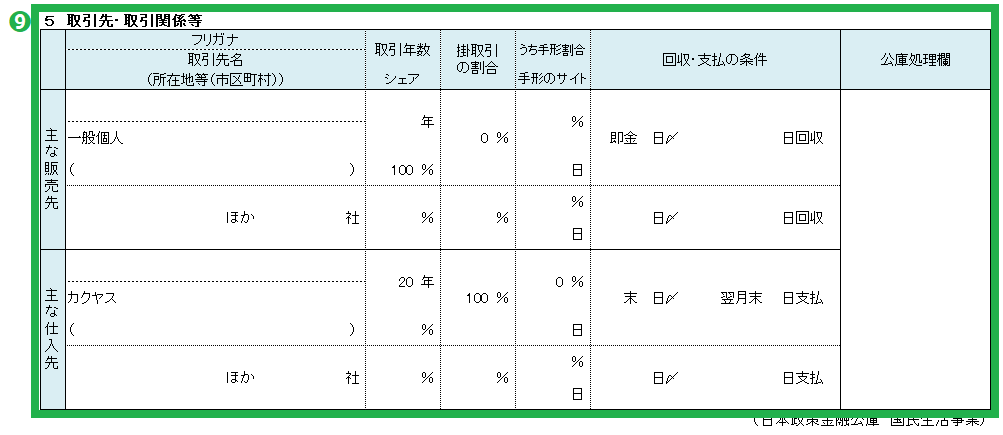

9.取引先・取引関係等

ご商売の概要 記入例9

取引先・取引関係等には、仕入先や販売先との取引年数やシェア、回収・支払条件などを記載します。

回収・支払条件の記載まで求められるのは、公庫側が会社の資金繰りの状況を想定するためだったり、返済可能性を確認するためです。

コロナ特別融資の申込状況

現在、(融資担当者からの情報によると)かなりコロナ特別融資の申込が殺到しているようです。

特に、これまで公庫との取引実績のない会社や個人事業主の場合には、融資の申込から審査までにかなり時間がかかっています。

ご商売の概要を提出する会社や個人事業主は、これまで公庫と取引実績のない方になるはずで、融資の実行まではかなりの時間がかかると見込まれるので、資金繰りの状況や支払時期のタイミングを見計りながら、余裕を以て融資の申込をした方が間違いないはずです。

mica

mica