本来、ファクタリングは会社が保有している売掛金の回収期日前にファクタイング会社に譲渡することで資金を調達する手法で、銀行から融資を受けられない中小企業にとっては、とてもありがたい資金調達方法とも言えると思います。

大企業と違って、中小企業は必ずしも信用が高いとは言えない状況にあるので、私募債の発行もそうですが、ファクタリングを活用できるならば資金調達の選択肢を1つ増やすことができます。

ファクタリングは間違った活用の仕方をしなければ、会社にとってはそのメリットを受けることができるのですが、不運にもファクタリングの悪徳業者と契約してしまうとますます資金繰りは苦しくなるはず。

ファクタリングを巡るトラブルも発生しているようで、ファクタリングのトラブルに専門的に対応する弁護士の方もいらっしゃるようです。

この記事では、ファクタリングの悪徳業者がどのような手口で暴利を貪っているのかについて紹介します。

ファクタリングは債権譲渡?それとも貸付か?

まずファクタリングは、債権譲渡なのか、貸付なのかという点について確認します。

結論から言うと、ファクタリングは債権譲渡です。本来、ファクタリングは債権譲渡を前提としています。

ファクタリングは債権譲渡を前提としているのですが、悪徳業者は形式的にはファクタリングを装って、実質的には貸付をしています。

悪徳業者にとってはファクタリングを装うと、どのような旨みがあるのでしょうか?

なぜ悪徳業者がファクタリングを装うか、ファクタリングを装うとどのような旨みがあるかという点ついては次の項目でお伝えします。

ファクタリングに利息制限法は適用される?

そもそもファクタリングに利息制限法が適用されるかですが、結論から言うと、ファクタリングに利息制限法は適用されません。

ファクタリングに利息制限法の適用があるとすれば、利率※(≒手数料)の制限を受けるのでファクタリング会社は自由に(手数料を)請求できませんが、ファクタリングには利息制限法の適用がないために、ファクタリング会社は上限なく手数料を請求できることになります。

※ ファクタリングには、利率という概念はないので、手数料を利率に見立てて“みなし利率”を計算する必要があります。

悪徳業者は、このファクタリングに利息制限法の適用がない点に着目しているわけです。

悪徳業者がファクタリングを装って実質的に貸金をしたとして、事件化したことがメディアでも報じられているのは周知の事実です。

利息制限法については、改正も含めて、リンク先で解説しています。

ファクタリングを装う悪徳業者の手口は?

ここまでお伝えしたことからもわかるように、ファクタリングは脱法行為をする貸金業者の隠れ蓑として活用されることがあります。

この点について資金調達したい会社は十分に注意をしなければ、高利貸に遭い、本来払う必要のない元利金まで悪徳業者に支払ってしまうリスクがあります。

既に被害にあっている会社、経営者は、ファクタリングトラブルに強い弁護士に相談した方が良いでしょう。

さてファクタリングを装う悪徳業者がどのようにしているかについて、その1例を紹介します。

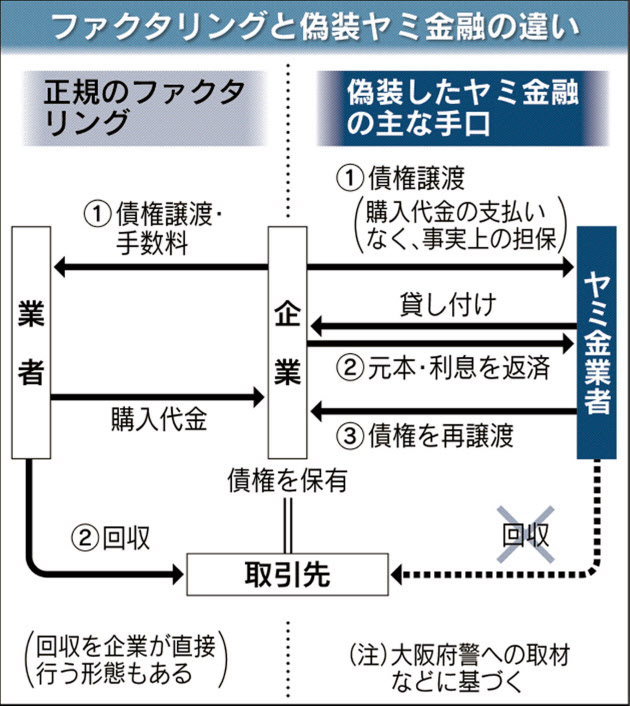

(出所:日経新聞電子版2017年8月30日)

(出所:日経新聞電子版2017年8月30日)

左側は通常のファクタリングのことを示していて、資金調達をしたい会社がファクタリング会社に債権を譲渡し、その後、売掛金の回収期日に代金を回収する。契約内容によって、会社が売掛金を回収することもあります。

右側がファクタリングを装った貸金業の一例です。

資金調達をしたい会社は、ファクタリング会社(実質的にはヤミ金業者)に債権を譲渡するけれども、実際にはファクタリング会社は債権の購入代金を支払わない(事実上は債権が担保となります)。ファクタリング会社は会社に資金を貸し付け、返済を受けた後に、ファクタリングをした会社が債権を買い戻す。これがファクタリングを装ったヤミ金手法です。

通常のファクタリングと違う点は、

という点です。

ファクタリングを装って、利息制限法や出資法、貸金業法の適用を免れて暴利を貪る手法の1つですね。

最後に

ファクタリングは、広く認められた資金調達の手法ですが、ファクタリング会社のなかにヤミ金業者も交じっています。ファクタリングを検討する際には、ファクタリング会社のなかにヤミ金業者が混じっていることは事前に知っておくべきです。

ただファクタリングは、有効な資金調達手段の1つですので、活用の仕方さえ間違わなければ会社の資金調達の選択肢は増えるはずです。